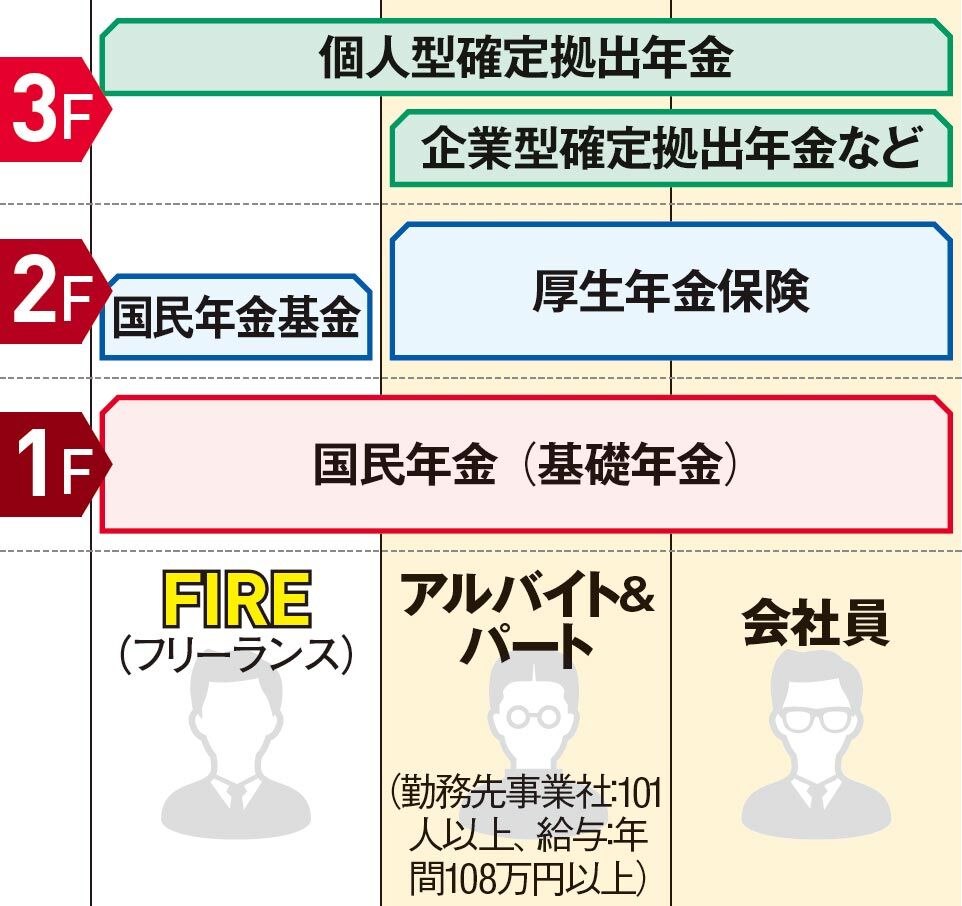

FIREとは、経済的自立を意味する「Financial Independence」と早期リタイアを意味する「Retire Early」を組み合わせた造語で、基本ルールはこうだ。まず25年分の生活費を用意して、それを4%で運用する。例えば、生活費が年400万円の家庭が、1億円の資産を築いて年利4%で運用益を得れば、理論上は永続的に資産を維持したままで暮らしていける。

しかし、米国発のFIRE理論を日本に当てはめようとすると、いくつかのリスクが顕在化する。必ず考慮しなければならないのは会社を辞めることによる厚生年金の喪失だ。日本では年金積立額の半分を会社が負担してくれるため、会社員の老後は手厚く守られている。

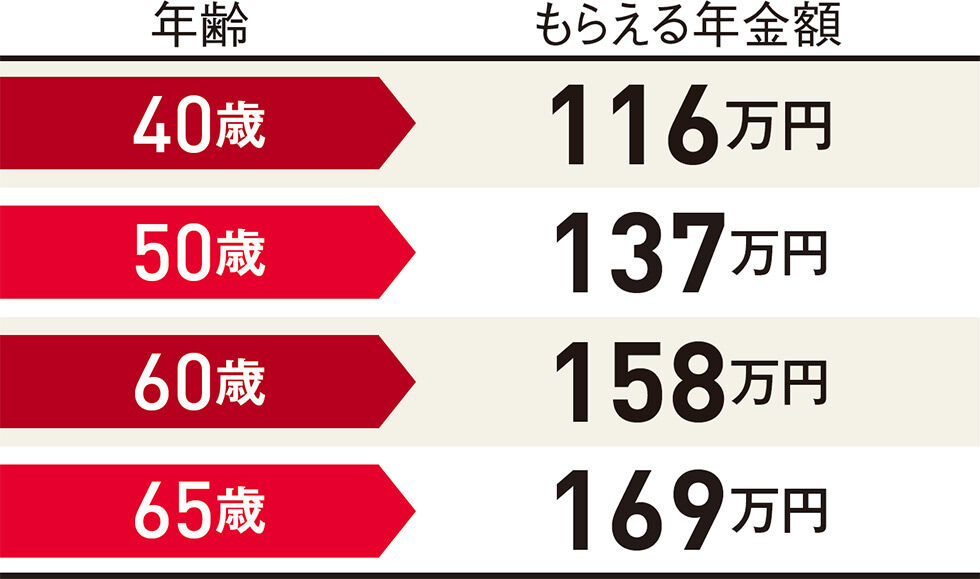

一般的な平均標準報酬月額32万円の人が40歳でリタイアすると、65歳まで勤め上げた場合に比べてもらえる年金額が約50万円も減る。「国民年金だけでは老後の備えが少なく、FIREするリスクは給与収入の途絶だけではない」(社会保険労務士でファイナンシャルプランナーの井戸美枝氏)。人生100年時代といわれ長寿化が進む中、無期型の年金が減少するのは痛手だ。

①年金制度の手厚い日本ではリタイアが著しく不利に

■リタイア年齢に応じて年金が増減

上の表は、平均標準報酬月額32万円(生涯の平均年収384万円)で試算した、リタイア年齢ともらえる年金額。40歳でリタイアすると、65歳まで勤め上げた場合に比べて、年53万円も年金受給額が下がる(井戸美枝氏による試算)。

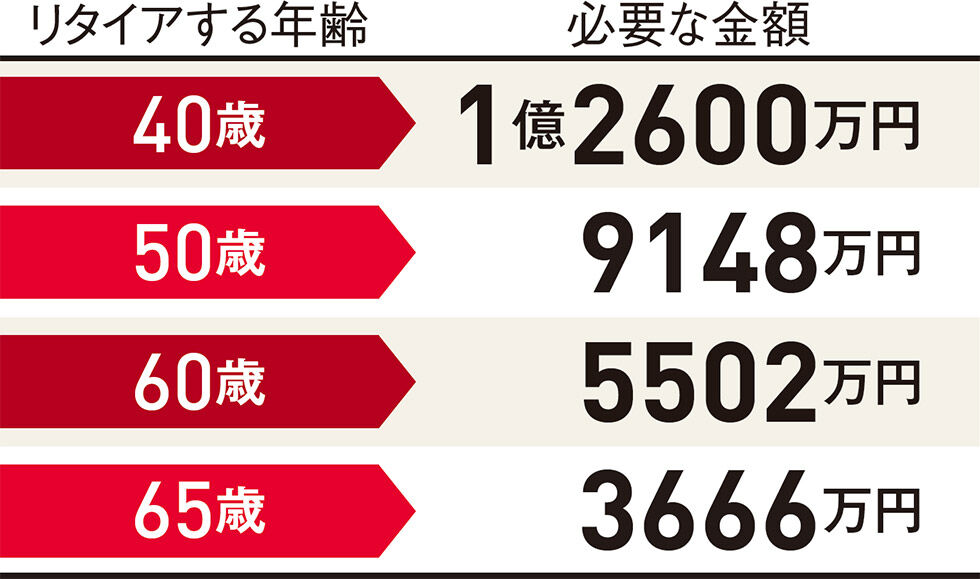

②そもそも1億円では全く資金が足りない

■FIREに必要なお金は莫大

上の表は、1年間の生活費を310万円としたときに、90歳まで生きた場合の必要総額の試算。投資がうまくいかず、FIRE生活が破綻すると重大なリスクにさらされる。実際には、介護や医療費、追加で自宅のリフォーム費用なども必要となる(井戸美枝氏による試算)。

では、日本ではFIREはできないのか。それは違う。老後の備えである厚生年金に加入し続けながら仕事をセミリタイアする“緩いFIRE”もある。正社員での仕事ではなく、アルバイト&パートを行いながら運用益との両輪で生活していくスタイル。週20時間以上、賃金が月8万8000円以上などいくつかの条件があるものの、厚生年金の適用ハードルは高くない。しかも、2022年10月以降には厚生年金加入の条件となる企業側の事業規模や見込み雇用期間が緩和される追い風も吹く。

少しだけ早くリタイアする“プチFIRE“を目指すのも手だ。「5年」の経済的自由を手にする方法で、リタイア時期は60歳。退職金、企業年金も基本的に満額で給付され、公的年金水準も60歳までの加入歴に基づいて支給されるため、シンプルに5年分の生活費さえあればよい。

【ライトFIRE】

・厚生年金を確実に得ながら会社は辞めて自由を確保

会社員でなくとも一定の条件を満たすことで、パート&アルバイトとして働けば厚生年金に加入できる。一定程度の年収が見込めるうえ、老後資金がショートするリスクをある程度カットすることができる。

ニュースソース:

https://xtrend.nikkei.com/atcl/contents/18/00574/00001/

38: 2022/01/08(土) 16:23:47.32 ID:KGptQtPI

>>1

まず、4%で運用できない

“緩いFIRE”、“プチFIRE“はFIREじゃない

まず、4%で運用できない

“緩いFIRE”、“プチFIRE“はFIREじゃない

49: 2022/01/08(土) 17:03:33.89 ID:aqwTROGJ

>>38

実際手取り4%を素人投資家がコンスタントに獲得するってかなりキツイよな

実際手取り4%を素人投資家がコンスタントに獲得するってかなりキツイよな

108: 2022/01/09(日) 17:38:36.56 ID:8OZ8ULvU

>>1

FIRE

それはクビだよ

自分で選ぶか他人に選ばされるかの違い

FIRE

それはクビだよ

自分で選ぶか他人に選ばされるかの違い

2: 2022/01/08(土) 14:05:52.97 ID:yB8MPmid

60じゃ普通のリタイアじゃん

34: 2022/01/08(土) 16:15:58.12 ID:LFYW4DJH

>>2

今の日本では60になってもリタイア出来ないのが普通

今の日本では60になってもリタイア出来ないのが普通

155: 2022/01/10(月) 17:54:21.06 ID:JatMNGH1

>>2

将来は70歳定年になるから60でリタイアできるなら最高だろ

将来は70歳定年になるから60でリタイアできるなら最高だろ

5: 2022/01/08(土) 14:17:22.78 ID:vKpMLGwL

そこで年末ジャンボ宝くじですよ

10億円あれば文句ないでしょ

10億円あれば文句ないでしょ

8: 2022/01/08(土) 14:23:59.68 ID:VFKqbd7T

早期リタイアになってないじゃん

10: 2022/01/08(土) 14:28:10.02 ID:Izp+pHCC

こういうの見ると、結局普通に会社勤めで良いやってなるよなぁ。

さらに企業年金などついてる場合は有利になるわけで、大企業勤め上げが王道である事に変わり無い。

つまんない結論。

さらに企業年金などついてる場合は有利になるわけで、大企業勤め上げが王道である事に変わり無い。

つまんない結論。

15: 2022/01/08(土) 14:39:01.94 ID:JXmpxGTT

中年で1億も貯金できるの?

ならリタイヤせずに定年まで働いて貯金すべきかも。

ならリタイヤせずに定年まで働いて貯金すべきかも。

19: 2022/01/08(土) 15:11:51.20 ID:PI7FrIyh

生涯賃金が1億円もない人はどうすんの

137: 2022/01/10(月) 12:04:53.09 ID:PsFkpEMo

>>19

転職しろよ

転職しろよ

60: 2022/01/08(土) 18:35:02.37 ID:1EtXHElD

いつまでも あると思うな 年金制度

67: 2022/01/08(土) 21:37:07.40 ID:hQzWDzdP

先ずは会社に対する経済的依存度を下げる事が重要

73: 2022/01/08(土) 22:38:49.60 ID:uM07ySlW

逃げ切り世代の税金むさぼり食い高齢者たちはとにかく会社にしがみついてれば

何とかなった世代だから

何とかなった世代だから

91: 2022/01/09(日) 09:47:23.56 ID:lABZqfc4

60歳以降は給料すごい減るだろ

そこで減った給料で働かずに辞められるようにしとくのは正解だと思うわ

そこで減った給料で働かずに辞められるようにしとくのは正解だと思うわ

107: 2022/01/09(日) 17:31:04.50 ID:e7yGToUz

何億も儲けたのならいいけど1億なら会社を利用した方のがいいだろ

1億持ってるし、人に仕事をさせて、自分は適当に仕事すればよろしい

1億持ってるし、人に仕事をさせて、自分は適当に仕事すればよろしい

114: 2022/01/09(日) 19:47:19.34 ID:rDp+vQ4D

色々引かれるのが増えると年金の額面だけ大きければ良いってもんでもないしな

125: 2022/01/09(日) 23:44:50.24 ID:ZDyMbyfU

10億円位稼いでリタイヤすればいんじゃないか?

129: 2022/01/10(月) 07:28:39.48 ID:4btqkJEm

厚生年金プラスローンなしの持ち家ないとな

131: 2022/01/10(月) 08:32:31.46 ID:gOmab7kB

セミリタイヤして70まで働く

134: 2022/01/10(月) 09:11:51.79 ID:DCp66e+V

金融資産に手を付けずに運用益で生活していくってことだけど、運用益を出せずに金融資産に手を付けなきゃなんなくなって資産が減っていったらパニクるだろうな

135: 2022/01/10(月) 09:51:57.94 ID:NvAe0bD4

確実に4%の運用益上げるのが一番ハードル高いわ、それができれば一流ファンドマネージャーだ

バリュー株の配当とか新興国の国債とかアメリカ株の売買益とか、そんなものは「確実」ではないからな

バリュー株の配当とか新興国の国債とかアメリカ株の売買益とか、そんなものは「確実」ではないからな

141: 2022/01/10(月) 13:04:35.85 ID:qZOfSKkN

結局資産運用という新しい仕事に追われる人生

157: 2022/01/10(月) 18:20:55.04 ID:UhmX3zj5

さあ長生きしてたんまり年金もらおっとw

161: 2022/01/10(月) 18:35:42.96 ID:fq/hDrOs

いまの時代60で引退してもFireのようなもんだろ。

165: 2022/01/10(月) 20:44:56.38 ID:QWPEiStN

まあ、米インデックスもそろそろ終わりかな

俺も利確した

しばらく円を持ってるのが一番良いだろうと思う

俺も利確した

しばらく円を持ってるのが一番良いだろうと思う

引用元:https://anago.2ch.sc/test/read.cgi/bizplus/1641617888/